Contrat de licence exclusive : Ça rapporte quoi et combien ?

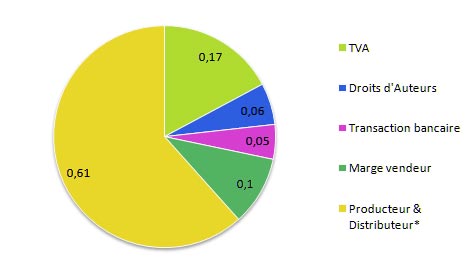

<a href="https://www.upformusic.com/fr/clauses-contrat-licence-4422008/" class="wpil_internal_link" target="_blank" rel="noopener noreferrer">Clauses et redevances d'un contrat de licence exclusive</a> pour comprendre son calcul et ses conditions avant de signer avec un label.